Azərbaycan Respublikası Elm və Təhsil Nazirliyiİqtisadiyyat İnstitutnun “Post-Konflikt Ərazilərin Bərpası Elmi mərkəzi”nin aparıcı elmi işçisi, i.f.d., dosent Təbriz Abdulla oğlu Yadigarov Özəl tərəfdaşlıq layihələrinin prioritet sahələrində tərəfdaşlıq imkanlarının qiymətləndirilməsi

Giriş. Müasir qloballaşma şəraitində milli iqtisadiyyatların dayanıqlı inkişafı innovativ idarəetmə mexanizmlərinin tətbiqini zəruri edir. Bu baxımdan dövlət-özəl tərəfdaşlığı (DÖT) modeli iqtisadi siyasətin əsas alətlərindən biri kimi çıxış edir. DÖT mexanizmi dövlətin strateji məqsədləri ilə özəl sektorun maliyyə, texnoloji və idarəetmə potensialını birləşdirərək iqtisadi artımın sürətləndirilməsinə, infrastrukturun modernləşdirilməsinə və sosial rifahın yüksəldilməsinə xidmət edir.

Azərbaycan Respublikasında qəbul olunmuş “Azərbaycan 2030: sosial-iqtisadi inkişafa dair Milli Prioritetlər” haqqında sənəddə də DÖT layihələrinin inkişafı prioritet istiqamətlərdən biri kimi müəyyən edilmişdir. Bu çərçivədə enerji, rəqəmsal iqtisadiyyat, nəqliyyat-logistika, aqrar sektor, təhsil və səhiyyə sahələrində tərəfdaşlıq imkanlarının statistik və ekonometrik əsaslarla qiymətləndirilməsi xüsusi aktuallıq kəsb edir.

Açar sözlər: dövlət-özəl tərəfdaşlığı, yaşıl enerji, Şəbəkə hazırlığı İndeksi, investisiya, rəqəmsal iqtisadiyyat, model.

1. Enerji sektorunda DÖT imkanlarının qiymətləndirilməsi

Azərbaycan iqtisadiyyatında enerji sektoru aparıcı mövqeyə malikdir və DÖT layihələrinin ən aktiv tətbiq olunduğu sahələrdən biridir. Rəqəmsal iqtisadiyyatın müasir mərhəlləsində qloballaşan dünya iqtisadiyyatında innovativ iqtisadi inkişafın təmin edilməsi dövlət-özəl tərəfdaşlığının (DÖT) tətbiqi sayəsində daha da inkişaf edir. DÖT modeli dövlətin strateji təşəbbüsləri ilə özəl sektorun təşəbbüskarlığını birləşdirərək ölkə iqtisadiyyatının inkişafında yeni iqtisadi imkanlar yaradır. Azərbaycan Respublikasında qəbul olunmuş “Azərbaycan 2030: sosial-iqtisadi inkişafa dair Milli Prioritetlər”sənədi də məhz dövlət-özəl tərəfdaşlıq layihələrinin prioritet sahələri istiqamətində ən mühüm prioritetləri müəyyənləşdirir. Bu baxımdan da, DÖT layihələrinin enerji, rəqəmsal iqtisadiyyat, nəqliyyat-logistika, aqrar sektor, təhsil və səhiyyə kimi prioritet sahələrdə imkanlarının statistik göstəricilər əsasında qiymətləndirilməsi mühühm ıhəmiyyət kəsb edir.

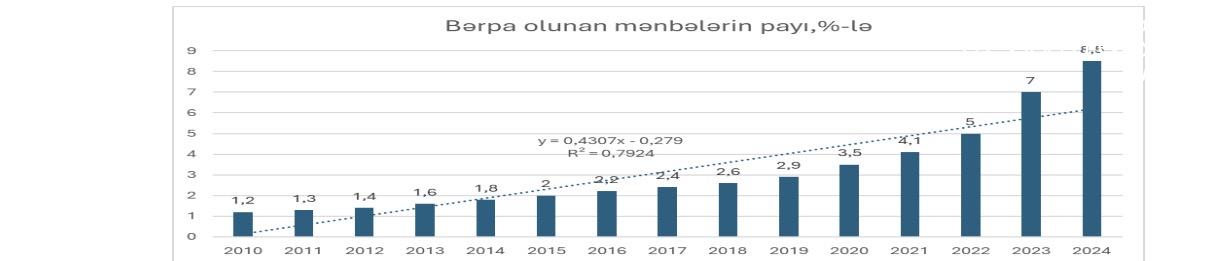

Azərbaycan iqtisadiyyatının əsasını təşkil edən enerji sektorunda dövlət-özəl tərəfdaşlığı ən çox diqqət çəkən sahələrdən biridir. Statistik məlumatlara əsasən, 2023-cü ildə ümumi elektrik istehsalının 7%-i bərpa olunan mənbələr hesabına təmin olunmuşdur. 2030-cu ilə qədər bu göstəricinin 30%-ə çatdırılması hədəflənir. Dünya Bankı və Asiya İnkişaf Bankının hesabatlarına görə, 2024-cü ildə Azərbaycanda bərpa olunan enerji istehsalı 3,2 milyard kVt/saat təşkil etmişdir. Aparılan təhlillər göstərir ki, 2010–2024-cü illərdə bərpa olunan enerjinin payı 1,2%-dən 8,5%-ə qədər artmışdır. Bu dinamika xətti trend modeli ilə aşağıdakı kimi ifadə olunur:

Qrafik 1. 2010–2024-cü illərdə elektrik enerjisində bərpa olunan mənbələrin payı (%)

Mənbə. Dünya bankı.

Qrafik 1. göstərir ki, 2010–2024-cü illəri əhatə edən dövr ərzində bərpa olunan enerji mənbələrinin elektrik enerjisi istehsalındakı payı 1,2%-dən 8,5%-ə qədər yüksəlmişdir. Bu isə 14 il ərzində 7 dəfəyə yaxın artım deməkdir. Göründüyü kimi 2010–2024-cü illərdə elektrik enerjisində bərpa olunan mənbələrin payının dinamikasının 2015–2019-cu illərdə artım tempi nisbətən zəif olsa da, digər illərdə ardıcıl və müsbət istiqamətdədə inkişaf etmişdir. 2010–2013-cü illər üzrə bərpa olunan enerji mənbələrinin payı əsasən kiçik su elektrik stansiyaları əsasında inkişaf etmiş və illik orta artım orta hesabla 0,1–0,2% olmaqla çox zəif olmuşdur. 2014–2019 -cu illərdə isə günəş stansiyalarının ilk mərhələsinin istifadəyə verilməsi ilə artım daha sabit olmuş və bərpa olunan enerji mənbələri üzrə günəş enerjisinin elektrik enerjisi istehsalındakı payı 1,8%-dən 2,9%-ə çatmışdır. 2020–2022-ci illəri əhatə edən dövrdə Gülüstan və Şəmkir SES-lərinin gücləndirilməsi, həmçinin Xızı-Abşeron külək layihəsinin ilkin mərhələsi nəticəsində artım 3,5%-dən 5%-ə çataraq sürətlənmişdir. 2023–2024-cü illərdə isə “ACWA Power” və “Masdar” kimi beynəlxalq şirkətlərlə əməkdaşlıq nəticəsində bərpa olunan enerji mənbələrinin payı 7%-dən 8,5%-ə qədər artaraq, kəskin yüksəlişlə müşahidə olunmuşdur. Bu dövrdə əsasən bərpa olunan enerji mənbələrinin payındakı artım Xızı-Abşeron külək stansiyası, Masdar günəş layihələri və su elektrik stansiyalarının gücləndirilməsi ilə bağlıdır. Bu mərhələ artımın yeni mərhələyə qədəm qoyduğunu göstərir.

Qrafikdən göründüyü kimi 2010–2024-cü illərdə elektrik enerjisində bərpa olunan mənbələrin payı ilə zaman amili arasında y = 0,43x – 0,28 xətti reqressiya xətti ilə ifadə edilən yüksək korrelyasiya ( R² = 0,79) əaqəsi vardır. R² = 0,79 olması artımın kifayət qədər sabit və güclü trendə malik olduğunu göstərir. Bu dinamika davam edərsə, 2030-cu ilə qədər bərpa olunanmənbələrin payı 15–18%-ə çatdırıla bilər. Aşağıdakı proqnoz modelindən bunları görmək olar.

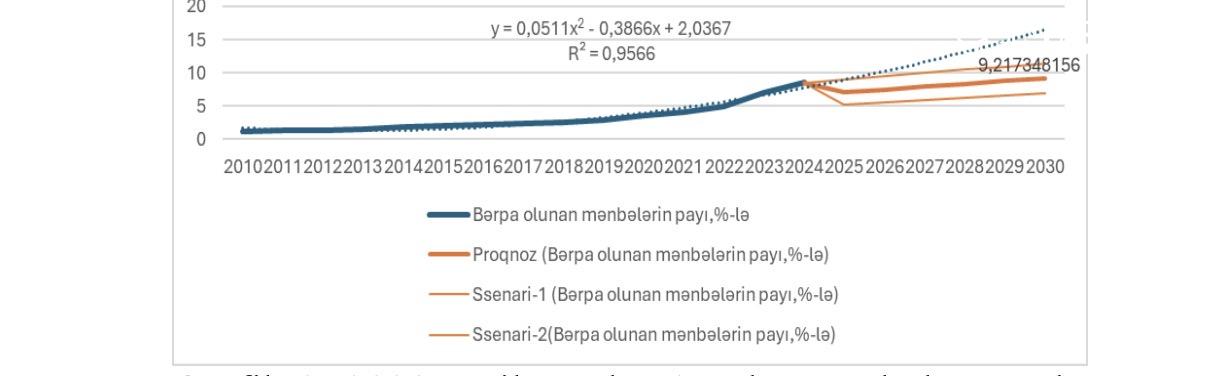

Qrafik 2. 2030-cu ilə qədər Azərbaycanda bərpa olunan mənbələrin payı, %-lə

Mənbə. ARDSK-nin məlumatları əsasında MS Exceldə müəllif tərəfinidən tərtib edilmişdir.

2 qrafikində əks edilmiş proqnoz modelindən göründüyü kimi Azərbaycanda bərpa olunan mənbələrin payı üzrə Polinomial trend modeli y = 0,0511x² – 0,3866x + 2,0367 reqressiya tənliyi ilə ifadə olunaraq R² = 0,9566 determinasiya əmsalı əsasında yüksək dəqiqliklə (R² ≈ 96%) faktiki artımı izah edir. Bu modelə görə, 2030-cu ilə qədər bərpa olunan enerjinin payı 15–16% intervalına çata bilər. Daha konservativ yanaşmanı göstərir və artım 2030-cu ildə 9,2% səviyyəsində qalır.Optimist ssenari üzrə pay 10%-dən yuxarı yüksəlir.Pessimist ssenari üzrə isə 5%-dən aşağı düşmə ehtimalı var. Bu ssenari əsasən əgər yeni layihələr gecikərsə və ya xarici investisiya məhdudlaşarsa baş verə bilər. Rəsmi hədəf üzrə Azərbaycanın 2030-cu ilə qədər elektrik istehsalında bərpa olunan enerjinin payını 30%-ə çatdırmaq öhdəliyi vardır. Proqnoz nəticəsi isə mövcud tendensiya ilə (konservativ model üzrə) 2030-cu ildə bu göstəricinin 9,2% olacağını göstərir Bu isə hədəfdən 3 dəfəyə yaxın geri qalma deməkdir. Bu baxımdan da hesab edirik ki, aşağıdakı əlavə tədbirlərin görülməsi Azərbaycanın 2030-cu ilə qədər elektrik istehsalında bərpa olunan enerjinin payını 30%-ə çatdırmaq öhdəliyinin yerinə yetirilməsində mühühm rol ynaya bilər:

–Yeni böyük günəş və külək layihələrinin vaxtında istifadəyə verilməsi;

–Qarabağ və Naxçıvan “yaşıl enerji zonaları”nın tam reallaşdırılması;

– Xarici investorların cəlb olunması üçün hüquqi və maliyyə mexanizmlərinin gücləndirilməsi;

– Regional enerji ixrac layihələrinin (“Yaşıl enerji dəhlizi” – Azərbaycan-Gürcüstan-Rumıniya xətləri) sürətləndirilməsi.

Aparılan araşdırmalar göstərir ki, əgər yalnız mövcud layihələr həyata keçirilsə, 2030-cu ilə qədər bərpa olunan enerjinin payı 9–10% civarında qala bilər. Azərbaycanın 30%-lik hədəfinə çatmaq üçün əlavə 15–20 milyard ABŞ dolları həcmində sərmayə və yeni iri güc mərkəzlərinin (külək, günəş, hidro, bioenerji) istifadəyə verilməsi tələb olunur.

Qeyd etmək lazımdır ki, innovasiya yönümlü dövlət-özəl tərəfdaşlıq layihələrinin prioritet sahələrində tərəfdaşlıq imkanlarından biri də rəqəmsal iqtisadiyyat və innovasiya infrastrukturun inkişafına əsaslanır. Azərbaycan 2030: sosial-iqtisadi inkişafa dair Milli Prioritetlər” üzrə dövlət-özəl tərəfdaşlıq layihələrinin prioritet sahələrindən biri kimi rəqəmsal transformasiya prosesini sürətləndirməkdədir. 2024-cü ildə respublikamızda 200-dən çox startap fəaliyyət göstərir.Dünya İqtisadi Forumunun hesabatına görə, Azərbaycan 2023-cü ildə Şəbəkəyə Hazırlıq İndeksinə ( “Networked Readiness Index”) üzrə 65-ci yerdə qərarlaşmış, 2024-cü ildə isə bu indeks yuxarı-orta gəlirli ölkələrin siyahısına daxil edilən Azərbaycan Respublikasında 46,08 balla 75 -ci yerdə qərarlaşmışdır.Aşağıdakı cədvəl məlumatlarında Azərbaycanın və region ölkələrin Şəbəkə hazırlığı İndeksi (ŞHİ) 2024-cü il üzrə qeyd edilmişdir.

Mənbə. https://portulansinstitute.org/wp-content/uploads/2024/11/nri-2024-3.pdf

Göründüyü kimi Azərbaycanın və region ölkələrin 2024-cü iidə Şəbəkə hazırlığı İndeksi göstəricisinə görə 75-ci yerdə qərarlaşıb. Bu, MDB və region ölkələri arasında orta mövqe hesab olunur. Regionda ŞHİ-i üzrə ən yüksək nəticə 41-ci yer olmaqla Rusiya Federasiyasına məxsusdur. Azərbaycanla müqayisədə 2024-cü ildə Türkiyə (58-ci), Qazaxıstan (61-ci) və Gürcüstan (68-ci) daha yaxşı göstəricilər əldə etmişdir. ŞHİ-nə görə Ermənistan 66-cı, İran 79-cı, Özbəkistan81-ci, Qırğızıstanisə 86-cı yerdə qərarlaşmışdır. Ukrayna ŞHİ-nə görə yüksək mövqeyi ilə 43-cü yerdə qərarlaşaraq MDB-də lider ölkələrdən biridir.Azərbaycan texnologiya üzrə cədvəldən göründüyü kimi 75-ci yerdədir, bu isə ümumi sıralamadakı mövqeyi ilə eyni olduğunu göstərir.. Regionda Qazaxıstan (81) və Qırğızıstan (97) texnologiyada daha aşağı göstəricilərə sahibdir. Türkiyə texnologiya üzrə 39-cu yeri tutaraq regionda ən güclü mövqeyə sahib olmuşdur. İran (54) və Gürcüstan (62) isə texnologiya üzrə Azərbaycanı qabaqlayır. Bu nəticələr göstərir ki, Azərbaycanın texnoloji infrastruktur və rəqəmsal imkanları inkişaf etməkdə olsa da, region liderləri ilə müqayisədə aşağıdır. İnsanlar (People) sütunu üzrə Azərbaycan 78-ci yerdədir. Bu isə Azərbaycanın texnologiyadakı mövqeyinə çox yaxındır. Türkiyə (40), Gürcüstan (55) və hətta Ermənistan (81) müqayisədə daha yaxşı və ya yaxın nəticələr göstərir. Qazaxıstan (53) və İran (47) insanların rəqəmsal bacarıqları və texnologiyadan istifadəsində Azərbaycanı üstələyir. Qırğızıstan (80) və Özbəkistan (91) isə insanların rəqəmsal bacarıqları və texnologiyadan istifadəsi göstəricisinə görə Azərbaycanla müqayisədə nisbətən daha geridədirlər.2024-cü ildə ŞHİ-ə daxil olan idarəetmə (Governance)göstəricinə görə Azərbaycan 86-cı yerdə olmaqlaregionda ən zəif mövqelərdən birini nümayiş etdirmişdir. Türkiyə (54), Gürcüstan (64), Ermənistan (80) və İran (81) Azərbaycandan daha yüksək nəticə göstərmişdir. Yalnız Qazaxıstan (53) Azərbaycanın yaxın rəqibi olsa da, onu xeyli qabaqlamışdır. Bu, Azərbaycanda rəqəmsal idarəetmə, tənzimləyici mühit və inklüzivlik mexanizmlərinin nisbətən zəif inkişaf etdiyini göstərir.ŞHİ-nin təsir (Impact) amilinə görə Azərbaycanın 65-ci yerdə qərarlaşması region üzrə nisbətən yaxşı mövqedə olduğunu göstərir.Göründüyü kimi Gürcüstan (90), Türkiyə (96) və İran (120) ilə müqayisədə Azərbaycan daha irəlidədir. Respublikamız bu amilə görə Qazaxıstan (66) və Özbəkistan (85) ilə yaxın nəticələrə malikdir. Ermənistan isə 2024-cü ildə 42-ci yerdəolmaqla, çox güclü göstərici əldə edib, bu da qadınların iqtisadi imkanları və sosial inkişaf indikatorları ilə izah olunur.

Göründüyü kimi Azərbaycan ümumi sıralamada 75-ci yerdə olmaqla orta mövqedə olsa da, qiymətləndirməyə əsasən region ölkələrinin əksəriyyətindən geri qalır. Texnologiya və İnsanlar sütunlarında inkişaf potensialı böyük olsa da, İdarəetmə göstəricisində ciddi gerilik müşahidə edilir. Təsir üzrə göstəricilərdə Azərbaycan region ölkələrinin əksəriyyətini qabaqlayaraq nisbətən güclü nəticə nümayiş etdirmişdir.

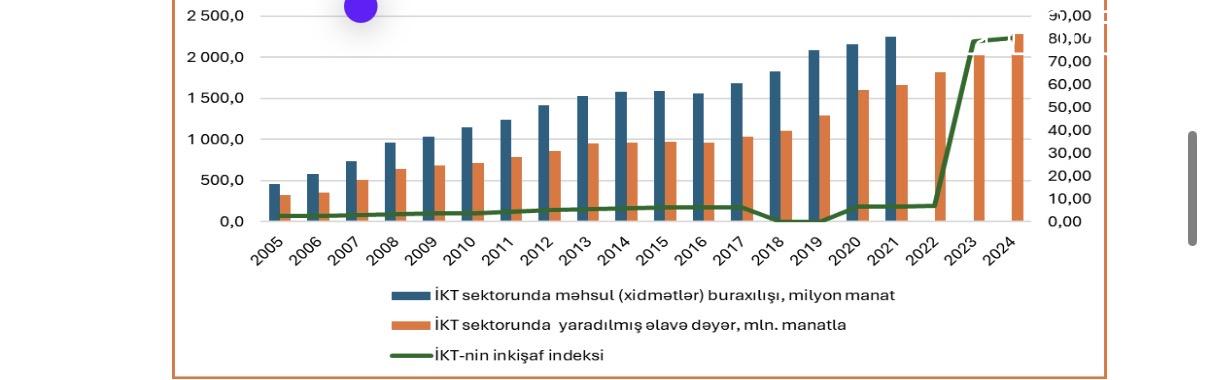

Azərbaycanın və region ölkələrin 2024-cü iidə Şəbəkə hazırlığı İndeksi göstəricilərinin təhlil edilərək qiymətləndirilməsi əsasında belə nəticəyə gəlmək olar ki, Azərbaycanın rəqəmsal inkişafında irəliləyişin əldə edilməsi üçün əsasən idarəetmə və texnologiya sahələrinə investisiya, eləcə də rəqəmsal bacarıqların artırılması vacibdir. Bu baxımdan da Azərbaycanda informasiya-kommunikasiya texnologiyalarına yönəldilən investisiya qoyuluunun artırılması mühühm əhəmiyyət kəsb edir. Aşağıdakı qrafikdə 2005-2024-cü illər üzrə Azərbaycanda İKT-nin əsas göstəriciləri qeyd edilmişdir.

Qrafik 3-ə əsasən məhsul (xidmətlər) 2005-ci ildə İKT sektorunun məhsul buraxılışı 461,7 mln. manatdan 2010-cu ilə qədər davamlı artımla 1146,2 mln. manata çatmışdır ki, bu da 2005-ci illə müqayisədə təxminən 2,5 dəfə artım demkdir. 2015–2017-ci illərdə isə artımın zəifləməsi və 2016-cı ildə kiçik azalma müşahidə edilmişdir. 2018-ci ildən sonra Azərbaycanda İKT sektoru üzrə məhsul buraxılışında yenidən sabit artım müşahidə olunmuşdur. COVİD-19 pandemiyasının təsirlərinə baxmayaraq 2020-ci ildən etibarən İKT sektoru iqtisadiyyatın aparıcı istiqamətlərindən birinə çevrilməklə, kəskin yüksəliş nümayiş etdirmişdir. 2024-cü ildə İKT sektoru üzrə məhsul buraxılışı 3437,6 mln. manata çatmışdır ki, bu da 2005-ci illə müqayisədə 7,5 dəfə çoxdur. 2005-ci ildə İKT sektorunda yaradılan əlavə dəyər 320,5 mln. manat, 2010-cu ildə isə 715,8 mln. manat təşkil etmişdir. 2015-ci ildə İKT sektorunda yaradılan əlavə dəyər 970,7 mln. manat, 2017-ci ildə isə 1038,1 mln. manat təşkil etmişdir. Göründüyü kimi 2016-cı ildə cüzi azalma qeydə alınsa da, ümumilikdə tendensiya müsbət istiqamətdə inkişaf etmişdir. 2019-cu ildən sonrakı dövrdə isə COVİD -19 pandemiyası ilə əlaqədar olaraq bu sektorun inkişafında kəskin artım müşahidə olunmuş və 2024-cü ildə əlavə dəyər 2282,9 mln. manata çatmışdır ki, bu da 2005-ci ildən 7 dəfədən çox artımın müşahidə edilməsi deməkdir.

Qrafikdən göründüyü kimi İKT-nin inkişaf indeksi2005-ci ildə 2,58, 2010-cu ildə 3,78, 2015-ci ildə 5,79, 2018-ci ildə 6,33 olmuşdur. 2015–2022-ci illərdə indeks 6–7 bal aralığında sabitləşmə ilə müşahidə edilərək, artım templərinin zəifləməsinə gətiribçıxarmışdır. 2023-cü ildə İKT-nin inkişaf indeksinin 79-a, 2024-cü ildə isə 80,4-ə yüksəlməsi kəskin artımdır. Bütün bunlarhesablama metodologiyasının dəyişdirilməsi, beynəlxalq müqayisə göstəricilərinə uyğunlaşdırma və ya rəqəmsal transformasiya layihələrinin sürətli genişlənməsi ilə bağlıdır. İKT-nin inkişaf indeksi üzrə göstəricilərin ümumi qiymətləndirməsi uzunmüddətli trend üzrəAzərbaycanın İKT sektorunun 2005–2024-cü illər ərzində davamlı artım nümayiş etdirdiyini göstərir. Bu trend xüsusən də 2018-ci ildən sonra sürətlənmə iləmüşahidə olunmuşdur. Beləliklə, Azərbaycanda İKT-nin inkişaf indeksinin əsas mərhələlər üzrə 2005–2010-cü illəri əhatə edən dövrü formalaşma və ilkin artım mərhələsi, 2011–2017-ci illəri nisbətən sabitləşmə, 2018–2024-cü illəri isə güclü inkişaf və rəqəmsal transformasiya mərhələsini əhatə edir. Əlavə dəyərin yüksəlməsi göstərir ki, İKT təkcə xidmətlərin həcmi ilə deyil, həm də iqtisadiyyatdakı dəyər səviyyəsi ilə strateji əhəmiyyət daşıyır. İKT-nin inkişaf indeksinin 2023–2024-cü illərdəki yüksəlişi Azərbaycanın İKT sahəsində yeni keyfiyyət mərhələsinə keçdiyini göstərir. Bütün bunlar onu göstərir ki, Azərbaycanın İKT sektoru 20 il ərzində ölkənin qeyri-neft iqtisadiyyatının ən dinamik inkişaf edən sahələrindən birinə çevrilmişdir. Hazırda artım trendinə əsasən demək olar ki, bu sektor rəqəmsal transformasiya, e-hökumət, startap ekosistemi və beynəlxalq İT xidmət ixracı istiqamətlərində öz strateji prioritet rolunu daha da gücləndirəcək. Bu baxımdan da həmin sahəyə investisiya qoyuluşunun həcminin artırılması mühühm əhəmiyyət kəsb edir. Aşağıdakı qrafikdə 2005–2024-cü illərdə İKT müəssisələri tərəfindən əsas kapitala yönəldilən investisiyaların məbləği qeyd edilmişdir.

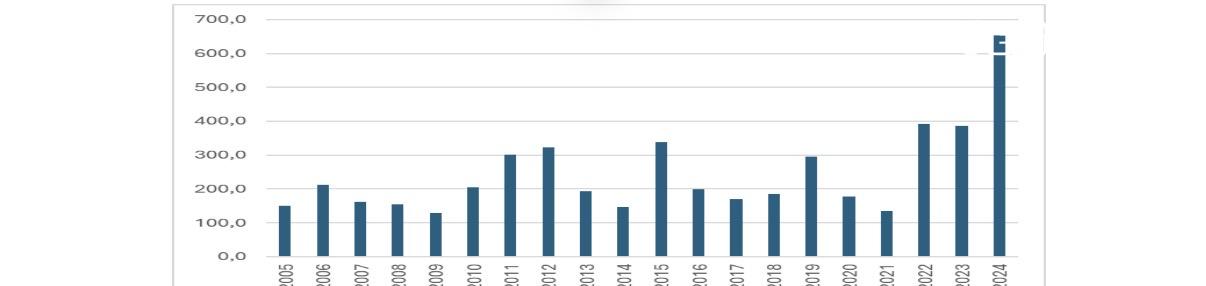

Mənbə. https://www.stat.gov.az/source/digital_development/

Qrafikdən göründüyü kimi 2005–2024-cü illər üzrə İKT müəssisələri tərəfindən əsas kapitala yönəldilən investisiyaların ümumi dinamikası üzrə 2005-ci ildə investisiyaların həcmi 150,1 mln. manat olmuş, 2011-ci ildə isə bu göstərici 301,4 mln. manata çataraq ilk ciddi yüksəlişini göstərmişdir. 2012-ci ildə İKT müəssisələri tərəfindən əsas kapitala yönəldilən investisiyalar 322,3 mln. manat olmaqla əvvəlki artım trendini davam etdirmişdir. 2014-cü ildən sonra bu artım azalma ilə müşahidə olunaraq 147,2 mln. manat olmuşdur. Göründüyü kimi İKT müəssisələri tərfindən 2015-ci ildə 338,4 mln. manat, 2016-cı ildə isə 198,2 mln. manat əsas kapitala investisiya vəsaiti qoyulmuşdur. 2019-cu ildə yenidən yüksəliş müşahidə olunmuş və investisiya həcmi 294,7 mln. manat səviyyəsində olmuşdur. 2020–2021-ci illərdə İKT müəssisələri tərfindən əsas kapitala investisiya vəsaiti qoyuluşu 177,2 və 135,0 mln. manat olmaqla kəskin azalma baş vermişdir. Bu azalma əsasənqlobal pandemiya şəraiti və iqtisadiyatda baş verənqeyri-müəyyənliklə əlaqədardır. 2022-ci ildən sonra bu sektorda yenidən canlanma baş verərək, investisiyalar 2022-ci ildə 392,7 mln. manat, 2023-cü ildə isə 385,8 mln. manat olmuşdur. 2024-cü ildə isə İKT müəssisələri tərəfindən əsas kapitala yönəldilən investisiyalar 653,2 mln. manat olmaqla ən yüksək səviyyəyə çatmışdır.İnvestisiya qoyuluşunun tədqiq olunan dövrlər üzrə inkişaf mərhələləri 2005–2011-ci iləri əhatə edən dövrdəformalaşma və artım mərhələsi ilə xarakterizə edilir. Bu dövrdə investisiyalar əsasən 150–300 mln. manat aralığında olmaqla, dövlət dəstəyi və ilkin bazar formalaşması ilə müşahidə olunmuşdur. 2012–2016-cı illər isə daalğalanma dövrü kimi xarakterizə edilir. Belə ki, 2012-ci ildə yüksək nəticə əldə edilsə də, sonrakı illərdə dəyişkənlik müşahidə olunmuş və ən aşağı göstərici 2014-cü ildə 147,2 mln. manat təşkil etmişdir. 2017–2019-cu illəri əhatə edən dövr sabit artım mərhələsi kimi formalaşmışdır. Bu dövrdə investisiyalar 170–295 mln. manat aralığında olmuş və İKTsektorunun strukturlaşması dərinləşmişdir. 2020–2021-ci illərdə artıq eriləmə mərhələsi baş vermiş və pandemiyanın təsiri nəticəsində sərmayələr 200 mln.-dan aşağı düşmüşdür. 2022–2024-cü illəri əhatə edən dövr isə sıçrayış mərhələsi kimi qeyd edilir. Belə ki, 2024-cü ildə İKT müəssisələri tərəfindən əsas kapitala yönəldilən investisiyaların həcmin 653,2 mln. manat olmaqla rekord göstərici kimi qeydə alınmışdır.

Bütün yuxarıda göstərilənlər üzrə strateji qiymətləndirmə aparsaq aşağıdakı nəticəni alarıq.

1. 2005–2024-cü illərdə İKT sektoruna yönəlmiş investisiyaların həcmi 4 dəfədən çox artmışdır.

2. Son iki ildə (2022–2024) sektor keyfiyyətcə yeni mərhələyə keçmiş, iri layihələrin maliyyələşməsi və rəqəmsal transformasiya prioritetlərinin güclənməsi müşahidə olunur.

3. 2024-cü ildəki rekord göstərici Azərbaycanın rəqəmsal iqtisadiyyata keçid strategiyasının sürətləndiyini təsdiqləyir.

Bununla belə, investisiyaların dalğalanma meyli (2014, 2016, 2020–2021 illərində geriləmə) göstərir ki, sektor xarici şoklardan və iqtisadi qeyri-sabitlikdən asılıdır.

Araşdırmalar göstərir ki, Azərbaycanın İKT sektoruna investisiya qoyuluşu 2005–2024-cü illər ərzində qeyri-sabit, lakin uzunmüddətli artım xətti üzrə inkişaf etmişdir. Ən mühüm nəticə 2024-cü ildə rekord investisiya səviyyəsinə çatmaqdır ki, bu da ölkənin “Rəqəmsal Azərbaycan” strategiyasının reallaşdırılması üçün güclü institusional dəstəyin mövcudluğunu göstərir.

Qeyd etmək lazımdır ki, yuxarıdakı sahələrlə yanaşı dövlət-özəl tərəfdaşlıq (DÖT) layihələrinin prioritet sahələrindən biri kimi nəqliyyat-logistika sektorunda tərəfdaşlıq imkanlarının qiymətləndirilməsi mühühm nəzərivə praktiki əhəmiyyət kəsb edir. Bu sektor Azərbaycan iqtisadiyyatında strateji əhəmiyyət kəsb edir. Belə ki, nəqliyyat-logistika sektoru ölkəmizi regionun geosiyasi mövqeyi, Şərq–Qərb və Şimal–Cənub dəhlizlərinin kəsişməsində yerləşməsi baxımından,qlobal tranzit şəbəkəsində mühüm mərkəzə çevirir. Bu şəraitdə dövlət-özəl tərəfdaşlığı modellərinin tətbiqi nəqliyyat infrastrukturunun modernləşdirilməsi, tranzit həcmlərinin artırılması və xidmət keyfiyyətinin yüksəldilməsi baxımından prioritet istiqamətlərdən biridir. DÖT layihələri nəqliyyat sektorunda infrastruktur boşluqlarını doldurmaq, dövlət büdcəsinə düşən yükü azaltmaq və özəl investisiyaları stimullaşdırmaq məqsədi daşıyır.

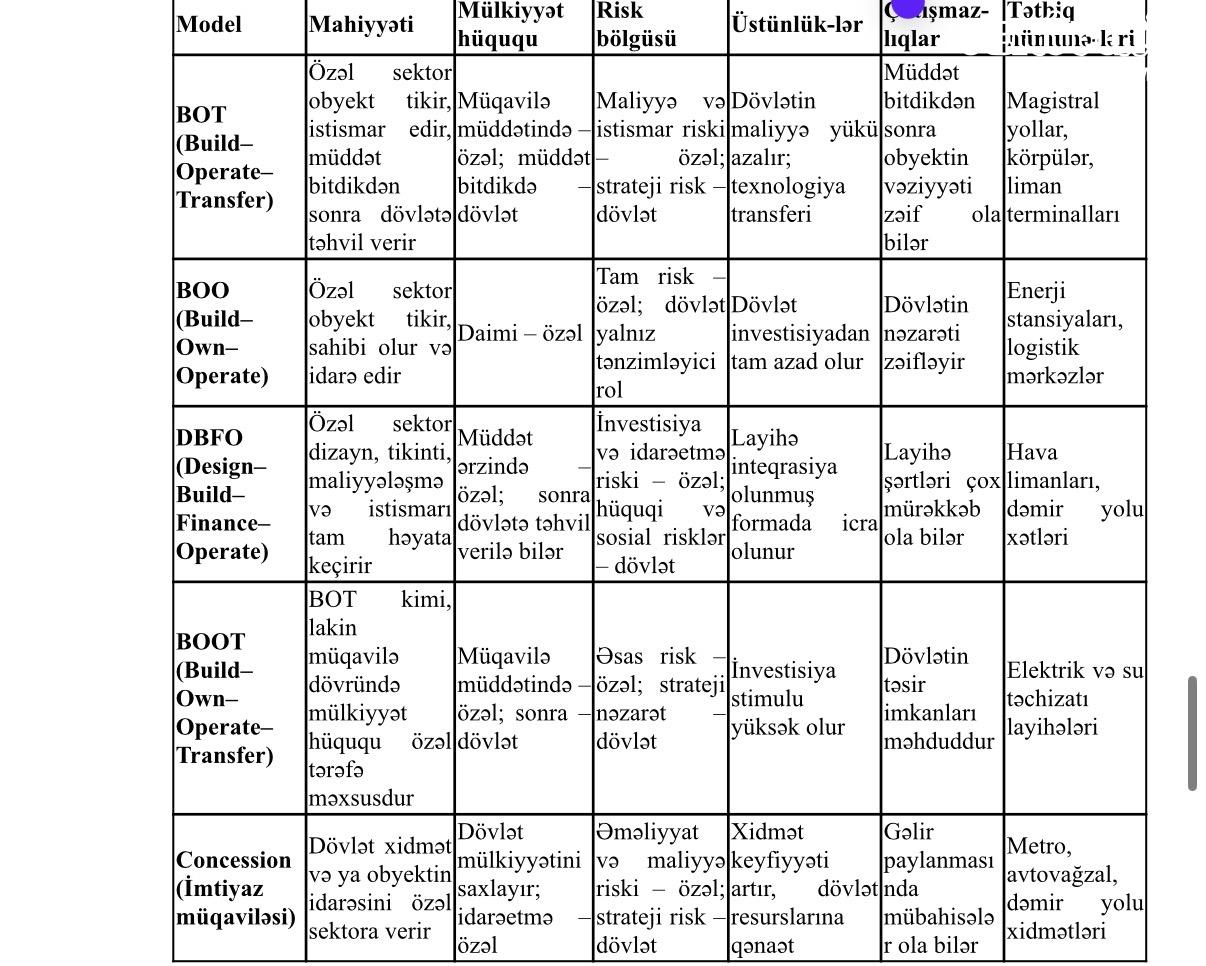

Tədqiqatlar göstərir ki, klassik Dövlət-Özəl Tərəfdaşlığı (Public–Private Partnership, PPP) modelləri nəqliyyat-logistika, infrastruktur, enerji və digər sahələrdə geniş tətbiq olunur. Aşağıdak cədvəldə klassik modellərin əsas fərqlərini, üstünlüklərini və tətbiq sahələri daha aydın şəkildə göstərilmişdir.

Cədvəl 2.

Klassik Dövlət-Özəl Tərəfdaşlığı modellərinin müqayisəli xarakteristikası

Cədvəldən göründüyü kimi BOT (Build–Operate–Transfer – Tik, İstismar et, Təhvil ver) modelinin əsas mahiyyəti, özəl şirkətin layihəni maliyyələşdirməsi, tikərək istismara verməsi ilə müəyyən müddət ərzində istismar edərək gəlir əldə edir. Müddət bitdikdən sonra isə həmin obyekt dövlətə təhvil verilir. Bu modelin əsas üstünlüklər dövlətin ilkin maliyyə yükündən azad olması, texnologiya və idarəetmə təcrübəsinin isə özəl sektordan gəlməsi ilə müəyyən edilmsindədir. Burada, dövlət investisiya xərclərindən tamamilə azad olur, risklərin böyük hissəsini özəl tərəfdaş daşıyır. Qeyd etmək lazımdır ki, magistral yollar, körpülər, liman terminalları BOT modeli əsasında tikilə bilər.

Klassik Dövlət-Özəl Tərəfdaşlığı modelləri üzrə BOO (Build–Own–Operate – Tik, Sahiblən, İstismar et)modelinin mahiyyəti, özəl sektorun obyektin həm sahibi, həm də istismarçısı olması və dövlətin yalnız tənzimləyici rol oynaması ilə izah edilir. Bu modeldə əsas çatışmazlıqlar dövlətin nəzarət imkanlarınınməhdudlaşmasıdır. Bu məhdudlaşma enerji stansiyalarının və ya logistika mərkəzlərinin özəlsektorun mülkiyyətində olması ilə izah edilir.

Cədvəldən göründüyü kimi klassik Dövlət-Özəl Tərəfdaşlığı modellərindən biri də DBFO (Design–Build–Finance–Operate – Dizayn et, Tik, Maliyyələşdir, İstismar et) modelidir. Bu model özəl tərəfdaş layihənin dizaynından tutmuş maliyyələşməsinə və istismarına qədər bütün mərhələləri həyata keçirir. Müqavilə müddəti başa çatdıqdan sonra isə obyekt dövlətə qaytarıla bilər. Modelin əsas üstünlükləri layihənininteqrasiya olunmuş formada həyata keçirilməsi, vaxt və resurs qənaəti olmasıdır. Bu modelə nümunə olaraq hava limanı və ya dəniz limanı komplekslərinin DBFO əsasında qurulmasını göstərmək olar.

Klassik Dövlət-Özəl Tərəfdaşlığı modellərindən biri kimi BOOT (Build–Own–Operate–Transfer – Tik, Sahiblən, İstismar et, Təhvil ver) modeli öz mahiyyətinə görə BOT modelinə bənzəyir, fərqi isə ondan ibarətdir ki, müqavilə dövründə obyektin mülkiyyət hüququ özəl tərəfdə olur, müddət bitdikdən sonra dövlətə verilir.Məsələn, su təchizatı, elektrik şəbəkələri kimi infrastruktur obyektlərini buna nümunə olaraq göstərmək olar.

Concession (İmtiyaz müqaviləsi) klassik Dövlət-Özəl Tərəfdaşlığı modelinin mahiyyəti, əsasən dövlətinmüəyyən xidmət və ya obyektin idarə olunmasını özəl şirkətə verməsi ilə izah edilir. Şirkət müəyyən ödəniş qarşılığında xidmət göstərir və gəlir əldə edir. Bu modelin əsas üstünlükləri xidmətlərin keyfiyyətininartırılması, dövlət resurslarının azad olması ilə bağlıdır.Buna nümunə olaraq avtobus terminalları, metro və ya dəmir yolu xidmətlərini göstərmək olar.

Cədvəldə qeyd edilən Klassik Dövlət-Özəl Tərəfdaşlığı modellərinin müqayisəli xarakteristikasına əsasən bu modellərin mumi mahiyyətini aşağıdakı kimi xarkteriuzə etmək olar.

–Klassik PPP modelləri dövlətin nəzarəti ilə özəl sektorun kapital, idarəetmə və texnologiya imkanlarını birləşdirərək infrastruktur və xidmət layihələrinin daha səmərəli həyata keçirilməsini təmin edir. Bu modellərdə risklərin bölüşdürülməsi əsas prinsipdir: maliyyə riski adətən özəl tərəfə, sosial və strateji risklər isə dövlətə məxsus olur.

Tədqiqatlar göstərir ki, Dövlət-Özəl Tərəfdaşlığı əsasən Beynəlxalq Dəniz Ticarət Limanı, Ələt Azad İqtisadi Zonası, Zəngəzur dəhlizi və Orta Dəhliz kimiPrioritet sahələrin inkişafında mühühm rol oynamaqdadır.

Bakı Beynəlxalq Dəniz Ticarət Limanı və Ələt Azad İqtisadi Zonası bu məkdaşlıq hesabına daha da inkişaf etmişdir. Belə ki, 2018-ci ildən fəaliyyət göstərən və illik yükaşırma gücü 15 milyon ton təşkil edən Ələt limanı, perspektivdə yükaşırma əməliyyatlarının həcmini 25 milyon tona çatdırılacaqdır. Dövlət investisiyası ilə yanaşı, logistik parklarının, anbar komplekslərinin və xidmət mərkəzlərinin qurulmasında bu istiqamətdə özəl sektorun iştirakı daha da artacaqdır. Zəngəzur dəhlizi və Orta Dəhlizin 2020-ci ildən sonra regionda açılan yeni imkanları nəqliyyat-logistika xidmətini inkişaf etdirərək,Zəngəzur dəhlizinin bərpasını aktuallaşdırmışdır. 2024-cü ildə Azərbaycanda dəmir yolu ilə daşınan tranzit yüklərin həcmi 16,5 milyon ton, avtomobil yolu ilə isə 29 milyon ton olmuşdur.Bu dəhliz üzrə gömrük-logistika mərkəzlərinin qurulmasında və texnoparkların yaradılmasında DÖT vacib alətlərdən biri kimi mühühm əhəmiyyət kəsb edir. 2010–2024-cü illərdə ölkədə avtomobil nəqliyyatı ilə yük daşımaları 27,3 milyon tondan 34,5 milyon tona yüksəlmiş, sərnişin daşımalarında müasir terminalların, elektron bilet sistemlərinin yaradılmasında özəl operatorların iştirakı daha da aktuallaşmışdır

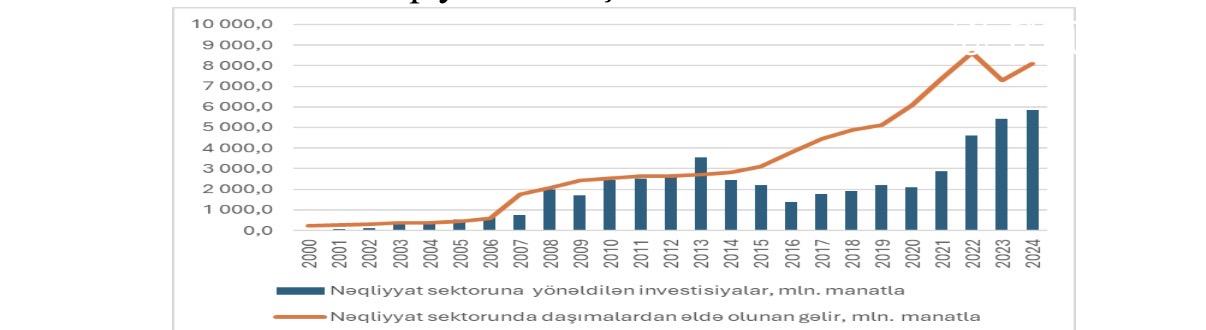

Qeyd etmək lazımdır ki, 2000–2024-cü illər üzrənəqliyyat sektoruna yönəldilən investisiyalar və daşımalardan gəlirlər innovasiya yönümlü dövlət-özəl tərəfdaşlıq (DÖT/PPP) layihələrinin prioritet sahələrindən biri kimi nəqliyyat-logistika imkanlarının qiymətləndirilməsi mühüməhəmiyət kəsb edir. Nəqliyyat-Logistika Sektoru əsasən ölkı iqtisadiyyatında strateji həmiyyət kəsb edir. Belə ki, nəqliyyat sektoru yalnız daxili hərəkəti deyil, həm də Azərbaycanın tranzit ölkə kimi regional mövqeyini müəyyən edir. Statistik mənbələrə əsasən 2000–2005-ci illərdə məhdud investisiya həcmləri sektorun innovativ yeniliklərdən kənarda qalmasına səbəb olmuşdur. Aşağıdakı qrafikdə nəqliyyatsektoru üzrə daşımalardan əldə olunan gəlir və bu sektora yönəldilən investisiya məbləğləri 2000-2024-cü illlər üzrə qeyd edilmişdir.

Mənbə. https://www.stat.gov.az/source/transport/

Qrafikə əsasən 2000–2005-ci illər üzrə investisiya həcmi 44–515 mln. manat olmaqla çox aşağı, gəlirlər isə tədricən artan dinamika nümayiş etdirmişdir. Bu dövrdə əsasən dövlət vəsaiti hesabına nəqliyyat infrastrukturuqurululmuş və özəl sektorun iştirakı zəif olmuşdur. 2006–2010-cu illərdə nəqliyyat sektoruna yönldilən nvestisiyalarda kəskin artım müşahidə olunmuşdur. İnvestisiya məbləği 629,3 mln. manatdan 2434,8 mln.manatadək artmışdır ki, bu da 2006-cı ilə nisbətən 3,9 dəfə artım deməkdir. Bu artım BTC neft kəməri, Bakı-Tbilisi-Ərzurum qaz kəməri, dəmir yolunun modernizasiyası kimi DÖT elementləri daşıyan iri layihələrin başlanması ilə üst-üstə düşür. Nəqliyyat sektorunda gəlirlər də paralel şəkildə tədqiq olunan bütün dövr ərzində artan dinamika ilə inkişaf edərək 2024-cü ildə 8097,3 milyon manat çatmışdır. Göründüyü kimi 2011–2015-ci illərdə investisiyalar stabil, lakin dalğalanma ilə müşahidə olunmuş, gəlirlər isə hər il müntəzəm surətdə artmışdır. Bu dövr logistika xidmətlərinin rəqəmsallaşması və özəl daşıyıcıların sayının artması ilə xarakterizə olunur. 2016–2019-cu illəri əhatə edən dövrdə investisiyalarda azalma meyli müşahidə olunsa da, gəlirlər sürətlə artmışdır. Bu, mövcud infrastrukturun daha səmərəli istifadəsini, innovasiya texnologiyalarının (GPS, elektron gömrük, e-ticarət inteqrasiyası) tətbiqini göstərir. 2020–2024-cü illəri əhatə edən dövrdə pandemiya ilə əlaqədar olaraq, 2020-ci ildə müəyyən azalma olsa da, 2021-dən sonra həm investisiya, həm də gəlirlər rekord həddə yüksələrəkgəlirlər 2024-cü ildə 8 mlrd. manatı keçmiş, investisiyaqoyuluşu isə 5,8 mlrd. manat təşkil etmişdir. Bu, Ələt Azad İqtisadi Zonasının, Bakı Limanın genişlənməsi, Zəngəzur dəhlizi və Orta Dəhliz üzrə yeni DÖT imkanlarının təsiri ilə bağlıdır.

Qeyd eetmək lazımdır ki, innovasiya yönümlü DÖT artmaqda olan perspektivlərini aşağdakılarla xarakterizə etmək olar.

1. Rəqəmsal logistika mərkəzlərinin yaradılması DÖT artmaqda olan perspektivlərini daha da artırır. Qrafikdə 2016-cı ildən sonra investisiya azalsa da, gəlirin artması rəqəmsal innovasiyaların effektivliyini sübut edir. Eyni zamnda DÖTçərçivəsində “Smart Logistics Hub”, blockchain əsaslı tranzit idarəetməsi və “e-Customs” sistemləri özəl sektor üçün daha sərfəlidir.

2. Yaşıl nəqliyyat və alternativ enerji həllərikontekstində əsasən 2022–2024-cü illərdə artım tempinin əsas mənbəyi innovativ sahələrinin olmasını göstərməklə yanaşı, elektrik yük maşınları, dəmir yolu elektrifikasiyası və enerji səmərəli anbarlar dövlət-özəl tərəfdaşlığı ilə maliyyələşdirilə bilər.

Qrafik göstərir ki, son illərdə gəlir artımı investisiyadan daha sürətlidir. Bu, Azərbaycanı regional tranzit mərkəzinə çevirən DÖT layihələrinin (yeni terminallar, logistika parkları, multimodal daşımalar) aktuallığını gücləndirir.

Bakı Limanı və Alat Azad İqtisadi Zonasının inkişafı:

Qrafikə əsasən 2020-ci ildən sonra gəlirlərdə kəskin sıçrayış əsasən bu infrastrukturun genişlənməsi ilə bağlıdır. DÖT əsasında özəl investorların anbar-logistika kompleksləri, xidmət mərkəzləri, rəqəmsal gömrük layihələrinə cəlb olunması yüksək gəlir potensialı yaradır.

Qeyd etmək lazımdır ki, innovasiya yönümlü DÖT perspektivləri ilə yanaşı ROI (Gəlir–İnvestisiya) baxımından nəqliyyat sektorunun qiymətləndirməsi də mühühm əhəmiyyətə makikdir. Aşağdakı qrafikdə Azərbaycanda logistika mərkəzlərinə yönəldilən investisiya qoyuluşunun səmərəlilik göstəricisi (ROİ) göstərilmişdir.

Mənbə. Müəllif tərəfindən tərtib edilmişdir.

Qrafikdən göründüyü kimi 2018-ci ildə ROI 8% olduğu halda, 2019-cu ildə 10%-ə yüksəlmiş. 2020-ci ildə 9% olmaqla azalma müşahidə edilmişdir. Bu azaılma pandemiya dövründə logistika əməliyyatlarının məhdudlaşması ilə bağlıdır. 2021–2024-cü illərdə ardıcıl artım baş vermiş və ROI 2024-cü ildə artaraq 15%-ə çatmışdır ki, bu da əvvəlki illərlə müqayisədə yüksəkdir. Bu tendensiya göstərir ki, logistika mərkəzlərinə yatırılan investisiyaların gəlirlilik səviyyəsinin ilbəil artması özəl sektor üçün daha cəlbedici olmuşdur. Qrafikdə y=0,0595x2−239,42x+240751 rüqressiya tənliyi ilə ifadə edilən kvadratik trend xətti verilmişdir. Burada determinasiya əmsalı R² = 0,9395 çox yüksəkdirki, bu da modelin ROI-nin dəyişməsini 94%-ə qədər izah edə bildiyini göstərir. Bu cür sabit yüksəliş dayanıqlı artım tendensiyasını təsdiqləyir və yaxın illərdə də ROI-nin 15%-dən yuxarı qalxacağını ehtimal etməyə imkan verir.

İnnovasiya yönümlü DÖT kontekstində nəticələri qiymətləndirsək görərik ki, artım sürətinə görə, innovasiya texnologiyaları (rəqəmsal idarəetmə, smart logistika, yaşıl texnologiyalar) tətbiq edildikcə, ROI daha da yüksəlir.

Qeyd etmək lazımdır ki, özəl investor üçün bu göstəricilər sabit və perspektivli gəlir mənbəyi deməkdir.Dövlət üçün isə maliyyə yükünün azaldılması və infrastrukturun modernləşdirilməsi imkanı yaranır.Xüsusilə 2020-ci ildə pandemiya dövründəki ROİ-nin azalması, sonradan isə sürətli bərpası, sektorun şoklara davamlılığını göstərir ki, bu da DÖT layihələrinin risk baxımından cəlbediciliyini artırır.

Beləliklə ROİ göstəricisi üzrə strateji qiymətləndirməni aşağıdakı kimimüəyyən etmək olar.

1. ROI-nin artım tempi, 2018–2024 arasında ROI təxminən 8%-dən 15%-ə yüksəlib (≈87% artım).

2. Sabit yüksəliş – özəl investorlar üçün uzunmüddətli sabit gəlir gözləntiləri yaradır.

3. DÖT layihələrinin üstünlüyü – dövlət investisiyasını tamamlayan özəl kapital, daha sürətli innovasiya tətbiqini təmin edir.

4. 2025 və sonrası üçün proqnoz – trendlərə görə, əgər eyni sürət davam etsə, ROI 2025-də 16–17%-ə yüksələ bilər.

Nəticə olaraq 3.1.5 qrafiki göstərir ki, logistika mərkəzlərinə qoyulan investisiyalar innovasiya yönümlü DÖT layihələri çərçivəsində getdikcə daha rentabelli olur. Bu, həm dövlət, həm də özəl sektor üçün maliyyə baxımından sərfəli və dayanıqlı əməkdaşlıq modeliniformalaşdırır. Bütün bunlar DÖT mexanizmləri ilə daha dayanıqlı, innovasiya yönümlü layihələrin gələcəkdə daha səmərəli olacağını göstərir.

Göründüyü kimi nəqliyyat-logistika sektoru Azərbaycanın innovasiya yönümlü DÖT layihələrinin prioritet sahəsinə çevrilmişdir. Dövlət investisiyaları özəl kapital ilə tamamlandıqda və innovativ texnologiyalar tətbiq edildikdə gəlirlər daha sürətlə artır. Bu baxımdan da Strateji prioritetlər, Rəqəmsal logistika ekosisteminin yaradılmasını, yaşıl nəqliyyat infrastrukturunun qurulmasını, tranzit dəhlizlərinin rəqəmsal və fizikibaxımdan gücləndirilməsini, Bakı Beynəlxalq DənizTicarət Limanı və Əlat Azad İqtisadi Zonası ətrafında özəl sektorun daha fəal iştirakını şərtləndirəcəkdir.

Araşdırmalar göstərir ki, qloballaşna dünya təsərrüfatının müasir iqtisadi inkişaf mərhələsində dövlət-özəl tərəfdaşlıq (DÖT/PPP) mexanizmləri strateji sektorların inkişafı üçün mühüm alət hesab olunur DÖT layihələrinin əsas məqsədi dövlətin sosial-iqtisadi prioritetlərini reallaşdırmaqla bərabər, özəl sektorun maliyyə, idarəetmə və innovasiya imkanlarını cəlb etməkdir. Bu yanaşma xüsusilə aqrar sektor, təhsil və səhiyyə sahələrində böyük potensiala malikdir. Azərbaycan kimi inkişaf etməkdə olan ölkələr üçün bu mexanizm həm sosial rifahın yüksəldilməsi, həm də dayanıqlı iqtisadi inkişafın təmin olunması baxımından əhəmiyyətlidir. Aqrar sektorun inkişafı üçün süni suvarma sistemləri, kənd təsərrüfatı texnoparkları və soyuducu-logistika mərkəzlərinin yaradılmasında DÖT layihələri mühüm rol oynaya bilər. Özəl investorlar kapital qoyuluşu etməklə müasir texnologiyaları tətbiq edir, dövlət isə torpaq, infrastruktur və vergi güzəştləri təqdim edə bilər. Rəqəmsal texnologiyalar baxımından, aqrar sahədə “ağıllı kənd təsərrüfatı” (smart farming) və rəqəmsal bazar platformalarının tətbiqi özəl sektorun bilik və innovasiyalarını tələb edir. DÖT çərçivəsində dron monitorinqi, torpaq məhsuldarlığı analizləri və süni intellekt əsaslı məhsul proqnozlaşdırması kimi texnologiyalar geniş tətbiq oluna bilər. DÖT bu istqamətdə sosial-iqtisadi təsirləri əsasən kənd yerlərində məşğulluğun artması, ərzaq təhlükəsizliyinin güclənməsi, ixrac potensialının yüksəlməsi ilə müəyyən edilir. Həmçinin investisiyanın əhəmiyyətli hissəsi özəl sektor tərəfindən qarşılandığından, dövlətin maliyyə yükü də azalır.

Təhsil Sektorunda infrastrukturun modernləşdirilməsi baxımından, yeni məktəblərin və peşə təhsil mərkəzlərinin tikintisi, mövcud təhsil müəssisələrinin modernləşdirilməsi DÖT vasitəsilə daha sürətli həyata keçirilə bilər. Özəl sektorun iştirakı təhsil infrastrukturunun müasir texnologiyalarla təchiz edilməsinə (laboratoriyalar, elektron tədris sistemləri, “ağıllı sinif otaqları”) imkan verir. Tədrisdə innovativ yanaşmalar baxımından isə DÖT mexanizmləri ilə beynəlxalq təhsil şirkətləri və universitetlər yerli ali təhsil müəssisələri ilə birgə kampuslar aça bilərlər. Rəqəmsal təhsil platformalarının (e-learning, virtual tədris) inkişafı üçün özəl sektorun IT təcrübəsi mühühm əhəmiyyətə malikdir. Sosial faydaları isə təhsilin keyfiyyətinin yüksəlməsi, işçi qüvvəsinin rəqabət qabiliyyətinin artması, ləcə də dövlət üçün təhsil xərclərinin optimallaşdırılması, özəl sektor üçün isə uzunmüddətli stabil gəlir mənbəyinin yaranması ilə izah edilir.

Təhsil sektoru ilə bərabər Səhiyyə Sektorunda da DÖT layihələrinin innovasiya imkanları daha dagenişlənir. Səhiyyə sisteminin infrastruktur və xidmətlər üzrə yeni xəstəxana və klinikaların tikintisi, mövcud tibb müəssisələrinin modernləşdirilməsi üçün DÖT layihələri mühüm vasitədir. Özəl sektorun cəlbi ilə innovativ diaqnostika mərkəzləri, telemedisina platformaları və ixtisaslaşmış klinikalar qurula bilər.Texnologiya və idarəetmə baxımından isə elektron sağlamlıq kartları, rəqəmsal xəstəxana idarəetmə sistemləri, süni intellekt əsaslı diaqnostika vasitələri özəl sektorun texnoloji bilikləri əsasında tətbiq oluna bilər.Dövlət maliyyələşməni təmin edir, özəl sektor isə idarəetmə və innovasiyaları həyata keçirir. Bu istiqamətdə Sosial təsirlər əsasən tibbi xidmətlərin əlçatanlığının artması, xidmət keyfiyyətinin yüksəlməsi, əhali üçün daha qısa gözləmə vaxtının yaradılması, həmçinin ictimai sağlamlıq göstəricilərinin yaxşılaşması və səhiyyə sisteminin dayanıqlılığının təmin edilməsiistiqamətində dahadainkişaf edir.

Beləliklə dövlət-özəl tərəfdaşlıq mexanizmləriüzrə ümumi qiymətləndirmə və Strateji Tövsiyələri aşağdakıkimixarakterizə etmək olar.

1. Maliyyə yükünün bölüşdürülməsi: DÖT mexanizmləri dövlət büdcəsinə düşən xərcləri azaldaraq, özəl sektor kapitalını cəlb edir.

2. Innovasiya və idarəetmənin inkişafı: Özəl sektorun bilik və texnologiyaları sosial sahələrdə səmərəliliyi artırır.

3. Dayanıqlı inkişaf: Aqrar sektorun modernləşdirilməsi, təhsilin keyfiyyətinin yüksəldilməsi və səhiyyənin innovativ texnologiyalarla təchiz edilməsi ölkənin dayanıqlı inkişafına təkan verir.

4. Risklərin bölüşdürülməsi: Layihələrin uğursuzluq riskləri dövlət və özəl sektor arasında bölüşdürülür, bu isə uzunmüddətli sabitlik təmin edir.

Nəticə olarq, demək olar ki, dövlət-özəl tərəfdaşlıq mexanizmləri aqrar sektor, təhsil və səhiyyə sahələrində mühüm imkanlar açır. Bu mexanizmlərin tətbiqi dövlətin sosial siyasətini həyata keçirməklə yanaşı, özəl sektorun kapital və texnologiyalarını iqtisadiyyata cəlb etməyə xidmət edir. Gələcəkdə bu modelin genişləndirilməsi Azərbaycanda sosial rifahın yüksəlməsi, iqtisadi səmərəliliyin artması və innovasiya əsaslı inkişafın təmin olunması üçün prioritet istiqamət olacaqdır.

Aparılan təhlillər göstərir ki, enerji, rəqəmsal iqtisadiyyat, nəqliyyat-logistika, kənd təsərrüfatı, təhsil və səhiyyə sektorlarında dövlət-özəl tərəfdaşlığı innovativ iqtisadi inkişafın əsas təminat mexanizmlərindən biridir. 2010–2024-cü illər üzrə statistik təhlillər və diaqramlar göstərir ki, bu sahələrdə tərəfdaşlığın gücləndirilməsi Azərbaycanın iqtisadi dayanıqlığını artıracaq və rəqabətqabiliyyətini möhkəmləndirəcək.

Nəticə və təkliflər

Aparılmış tədqiqat əsasında aşağıdakı nəticələr əldə edilmişdir:

1.Dövlət-özəl tərəfdaşlığı Azərbaycanın strateji sektorlarında iqtisadi artımın əsas drayverlərindən biridir.

2.Enerji sektorunda bərpa olunan mənbələrin inkişafı müsbət dinamika göstərsə də, mövcud templə 2030 hədəflərinə çatmaq çətindir.

3.Rəqəmsal iqtisadiyyat sahəsində inkişaf potensialı yüksək olsa da, institusional idarəetmə zəifdir.

4.Nəqliyyat-logistika sektorunda DÖT layihələri yüksək gəlirlilik və investisiya cəlbediciliyi nümayiş etdirir.

5.ROI göstəricilərinin artımı bu sahənin özəl investorlar üçün perspektivli olduğunu təsdiqləyir.

Təkliflər

1.Bərpa olunan enerji layihələrinin sürətləndirilməsi və investisiya təşviqlərinin artırılması

2.Rəqəmsal idarəetmə və hüquqi mühitin təkmilləşdirilməsi

3.DÖT layihələri üzrə risk bölüşdürmə mexanizmlərinin optimallaşdırılması

4.Nəqliyyat-logistika sektorunda rəqəmsal və “yaşıl” texnologiyaların tətbiqi

4.Aqrar, təhsil və səhiyyə sektorlarında innovativ DÖT modellərinin genişləndirilməsi

5.Xarici investorların cəlb edilməsi üçün fiskal və institusional stimulların gücləndirilməsi

Ədəbiyyat siyahısı

1. Azərbaycan Respublikası. “Azərbaycan 2030: sosial-iqtisadi inkişafa dair Milli Prioritetlər”

2. World Bank (2024). Public-Private Partnerships Reference Guide

3. Asian Development Bank (2024). PPP Monitor Report

4. Portulans Institute (2024). Networked Readiness Index

5. Azərbaycan Dövlət Statistika Komitəsi – www.stat.gov.az

6. OECD (2023). Infrastructure Governance and PPPs

7. IMF (2022). Fiscal Risks from PPPs

8. UNDP (2023). Digital Economy Development Report

9. European Investment Bank (2024). PPP and Infrastructure Financing

10. Schwab, K. (2023). Global Competitiveness Report

© Yenifikir.media

Arzu, təklif və şikayətlərinizi bizə bildirin